*本文使用 Claude Opus 4.8進行量化分析並撰寫文章。

*用一條真實的 0050 還原(總報酬)序列,把「正2+0050」與「正2+現金」的常見配置、外加純 0050 基準,放在同一個起點、同一套成本假設下回測,並比較「單筆一次投入」與「定期定額」兩種投入方式。本文只把結果與判讀攤開,不做個人化推薦。

這篇在比什麼

把「台灣50正2(00631L)」拿來和「台灣50(0050)」或「現金」搭配,光是配比與再平衡規則就能變出很多版本。為了讓比較有意義,這裡固定六個對象、同一條資料、同一套成本,看它們在 2014–2026 的表現差在哪裡:

- 100% 正2:全押模擬 2 倍,永不再平衡。

- 半年行事曆:目標 50/50(正2/0050),每年 1 月、7 月各拉回一次。

- 門檻式:目標 50/50(正2/0050),正2 權重偏離 ±7.5pp 才拉回。

- 波動目標+200MA:以目標年化波動 28% 定槓桿,跌破 200 日均線時降為 0,執行容忍環 ±5pp。

- 正2+現金1:1:50% 正2、50% 現金,每年 1 月、7 月拉回 1:1。淨股票曝險約 1 倍。

- 100% 0050(1x):純還原買進持有,當作基準線。

其中「正2+0050」的兩個靜態混搭(半年行事曆、門檻式)目標 50/50,等於把整體曝險維持在約 1.5 倍;而「正2+現金」因為現金不含股票曝險,50% 正2 的淨曝險約等於 1 倍,剛好可以和 100% 0050 對照。

資料與方法

- 資料來源:Yahoo Finance 的

0050.TW還原收盤(adjClose,已含息再投入+2025 年 1:4 分割還原),2014-01-02 至 2026-06-16,共 3,032 個交易日。經檢查:最大單日漲跌恰為 ±10%(台股漲跌幅上限),代表分割已被正確還原、序列無斷點。 - 1x 腿 = 這條還原 0050 本身(含息)。

- 2x 腿 = 模擬「每日 2 倍重置」:日報酬 = 2 × 指數日報酬 − 每日成本;年化淨成本設 1.0%(只算費用率,假設融資成本大致被台股轉倉優勢抵銷)。這個模擬對真實 00631L 偏保守,因為沒把轉倉優勢算成正貢獻。

- 現金腿(僅「正2+現金1:1」使用):以年化 1.0% 計息(與計算 Sharpe 的無風險利率一致)。

- 交易成本:每次再平衡單邊 0.1%(證交稅+手續費/滑價的近似)。

- 無風險利率:1.0%(計算 Sharpe 用)。

- 同起點:所有曲線都等 200 日均線有值之後才起跑,比較才公平。

- 定期定額(DCA)口徑:把每個策略當成一檔「基金」,用其單筆回測的每日報酬序列,模擬「每月第一個交易日投入固定金額」;報酬以資金加權年化報酬(IRR)衡量,與單筆的時間加權 CAGR 對照。

指標定義

CAGR=年化報酬。

最大回撤=從高點到谷底最大跌幅。

Sharpe=風險調整後報酬(越高越好);

Calmar=CAGR ÷ |最大回撤|,用回撤衡量的效率;

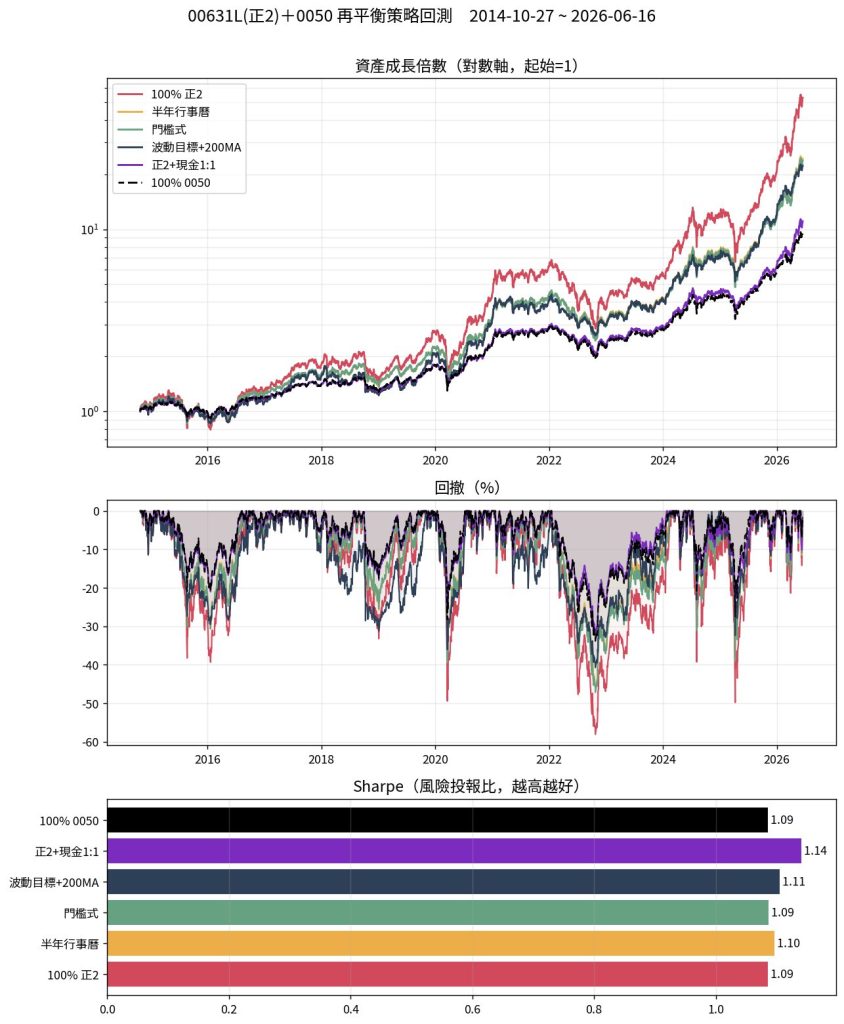

終值倍數=期末 ÷ 期初。全期結果:2014-10 → 2026-06

| 策略 | CAGR | 年化波動 | 最大回撤 | Sharpe | Calmar | 終值倍數 | 年均換手 |

|---|---|---|---|---|---|---|---|

| 100% 正2 | 40.7% | 38.5% | −58.1% | 1.09 | 0.70 | 52.98x | 0.00 |

| 半年行事曆 | 31.6% | 28.9% | −46.7% | 1.10 | 0.68 | 24.49x | 0.06 |

| 門檻式 | 31.4% | 29.0% | −47.2% | 1.09 | 0.66 | 23.91x | 0.03 |

| 波動目標+200MA | 30.6% | 27.6% | −40.7% | 1.11 | 0.75 | 22.37x | 7.59 |

| 正2+現金1:1 | 23.0% | 19.6% | −32.2% | 1.14 | 0.71 | 11.08x | 0.11 |

| 100% 0050 (1x) | 21.3% | 19.2% | −33.8% | 1.09 | 0.63 | 9.49x | 0.00 |

全期 2014–2026 指標表

觀察:底層 1x 0050 本身在這段就有約 21% 的年化報酬、−34% 的最大回撤。往上加槓桿後,報酬與回撤同步放大——100% 正2 把終值推到約 53 倍,但最大回撤也來到 −58%。六者的 Sharpe 仍集中在 1.09–1.14,差距不大;其中「正2+現金1:1」最高(1.14)、「波動目標+200MA」次之(1.11)。

特別把「正2+現金1:1」和「100% 0050」對照看:兩者淨股票曝險都約 1 倍,落點也幾乎重疊。在這套假設下,正2+現金 的報酬(23.0% vs 21.3%)、回撤(−32.2% vs −33.8%)與 Sharpe(1.14 vs 1.09)都略勝一點點。原因是:把槓桿那半倉只在半年才拉回,讓它在每個半年區間內順勢多跑一些(趨勢凸性),而現金約 1% 的利息又大致抵掉了 2x 的 1% 成本,淨拖累接近零。但要強調——這個「些微領先」對假設很敏感(見後文限制)。

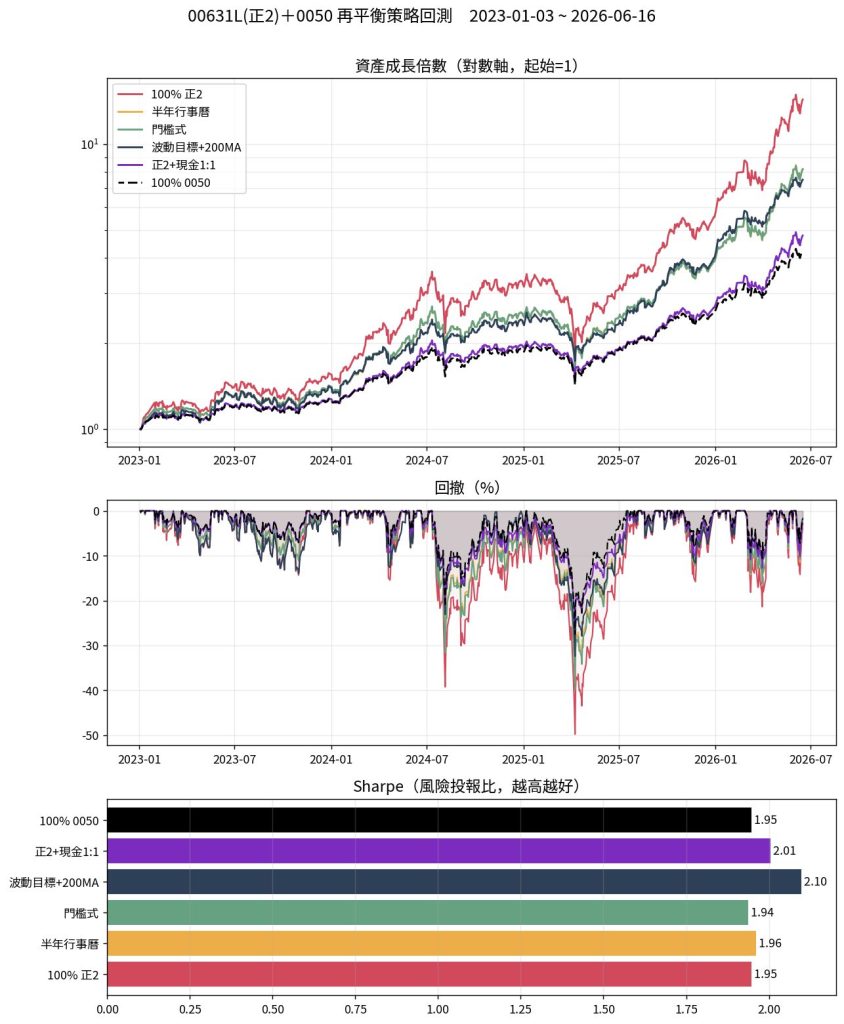

近三年:2023-01 → 2026-06

| 策略 | CAGR | 年化波動 | 最大回撤 | Sharpe | Calmar | 終值倍數 |

|---|---|---|---|---|---|---|

| 100% 正2 | 116.4% | 46.7% | −49.8% | 1.95 | 2.34 | 14.35x |

| 半年行事曆 | 84.0% | 35.3% | −38.7% | 1.96 | 2.17 | 8.19x |

| 門檻式 | 83.7% | 35.7% | −39.9% | 1.94 | 2.10 | 8.15x |

| 波動目標+200MA | 79.3% | 31.0% | −32.4% | 2.10 | 2.45 | 7.50x |

| 正2+現金1:1 | 57.4% | 24.7% | −26.2% | 2.01 | 2.18 | 4.78x |

| 100% 0050 (1x) | 51.8% | 23.4% | −27.5% | 1.95 | 1.88 | 4.22x |

近三年 2023–2026 指標表

觀察:這三年幾乎是一段單邊多頭(1x 0050 本身就有約 52% 的年化報酬),所以每一種配置看起來都很亮眼,Sharpe 普遍接近 2。

要提醒的是,這是特定區間的數字:同樣的 100% 正2,全期 CAGR 只有 40.7%、Sharpe 1.09,落差就來自這三年特別順。

把單一順風區間的結果外推到未來,風險很大。「正2+現金1:1」在這段同樣貼著 100% 0050,並以最淺的回撤(−26.2%)落在最保守的一端。

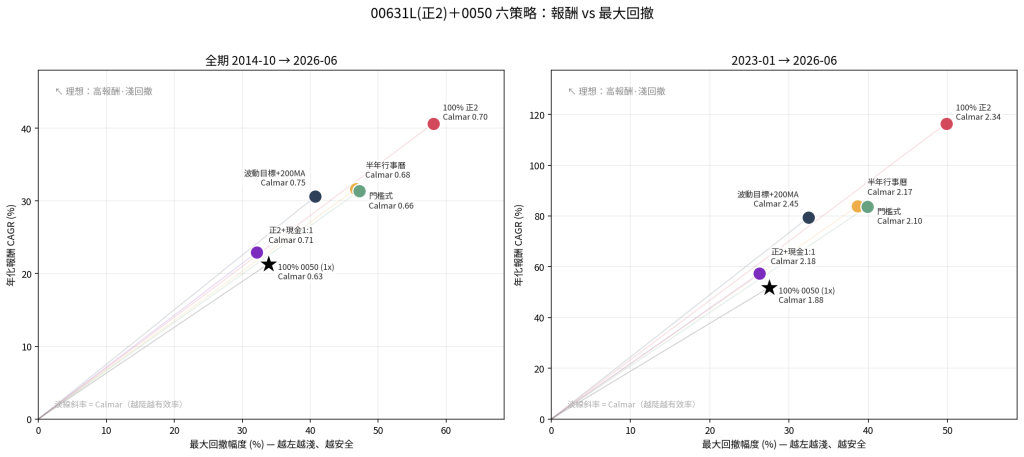

報酬 vs 最大回撤

把六個策略放到「最大回撤幅度(X)對年化報酬(Y)」的平面上,最容易看出彼此的取捨。每個點到原點的淡線,其斜率就等於 Calmar(報酬/回撤效率)。

觀察重點有三:

- 六個點幾乎連成一條斜線。 這直觀說明了「加槓桿是沿著風險線往右上移」——同時換到更多報酬與更深回撤,而不是往左上跳到「更划算」的位置。

- 「波動目標+200MA」壓在線的上緣(斜率最陡:全期 0.75、近三年 2.45),代表它在這套假設下,每承受 1% 回撤換到的報酬最多。

- 「正2+現金1:1」與「100% 0050」擠在最左下、幾乎同一點。 兩者淨曝險都約 1 倍,回撤最淺、最保守;正2+現金 在這個樣本略偏左上一點(效率稍高),但兩者本質上是同一類「約 1 倍曝險」的選擇。

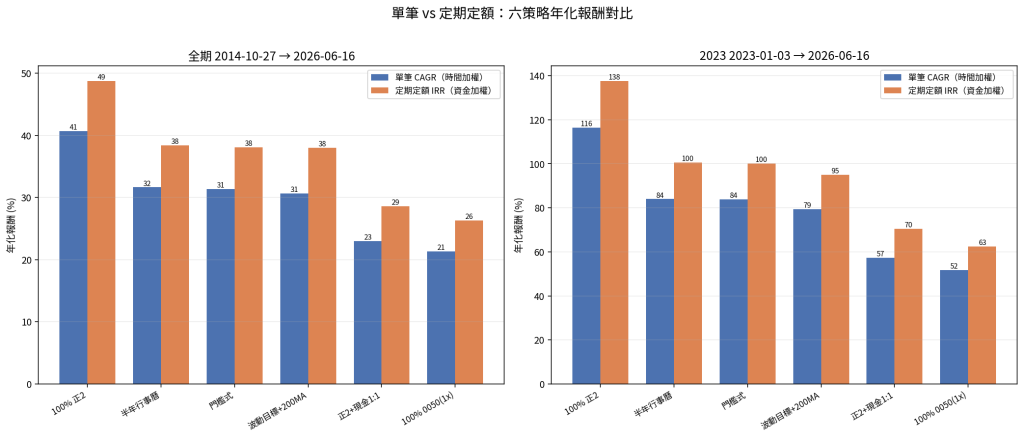

單筆 vs 定期定額

前面所有結果都是「單筆一次投入」。但多數人其實是每月從薪水撥一筆進場,所以我把每個策略當成一檔「基金」,改用「每月第一個交易日投入 1 單位」再算一次,並用資金加權報酬(IRR)和單筆的 CAGR 對照(全期)。

| 策略 | 單筆 CAGR | 定額 IRR | 單筆回撤 | 定額回撤 | 定額 期末/總投入 |

|---|---|---|---|---|---|

| 100% 正2 | 40.7% | 48.7% | −58.1% | −56.5% | 22.50x |

| 半年行事曆 | 31.6% | 38.4% | −46.7% | −44.3% | 11.65x |

| 門檻式 | 31.4% | 38.1% | −47.2% | −44.8% | 11.40x |

| 波動目標+200MA | 30.6% | 38.0% | −40.7% | −38.1% | 11.34x |

| 正2+現金1:1 | 23.0% | 28.6% | −32.2% | −28.3% | 6.14x |

| 100% 0050 (1x) | 21.3% | 26.3% | −33.8% | −30.0% | 5.31x |

單筆 vs 定期定額指標表(全期)

這裡的結果要小心判讀,否則容易誤會:

- 定額 IRR 全面高於單筆 CAGR,但這不代表「定額比較賺」。 0050 的報酬在後段(2023–26)大爆發,定額把較多錢押在後面那段高報酬期,把「每一塊錢的年化報酬」拉高。若市場是前高後低,定額 IRR 反而會低於單筆 CAGR——這是路徑造成的,不是定額的結構性優勢。

- 論總財富,單筆仍大勝。 同一筆期初本金,單筆 100% 正2 滾成約 53 倍,定額(對總投入)約 22.5 倍——因為單筆的錢在場內待得更久。IRR 比的是「每元年化效率」,終值倍數比的是「總共滾多大」,兩者問的問題不同。

- 定額小幅降低回撤:對累積市值的最大回撤,每個策略都比單筆淺約 2–4pp,因為早期部位小、被洗到的金額有限。

- 策略排序不變:定額只是把大家的年化往上推、回撤往下壓一點;100% 正2 仍最猛、0050/正2+現金 仍最保守,槓桿的取捨結論不變。

一句話:定期定額改變的是「進場時機風險」與「現金流貼合度」,不是把策略本質變好或變壞。

怎麼判讀數字

把上面的結果整理成幾個中性的觀察:

- 槓桿放大的是兩端,不是效率。 六者的 Sharpe 全擠在 1.09–1.14(近三年 1.95–2.10)。槓桿主要改變的是「終值」與「回撤深度」,而非風險調整後報酬。

- 「半倉正2+現金」≈「滿倉 0050」。 50% 正2 的淨曝險約 1 倍,所以它和 100% 0050 落在同一區;在本文假設下前者略勝,但這是把現金利息設成約等於槓桿成本的結果,並非結構上的必然優勢。

- 再平衡規則之間的差異,主要在交易頻率與回撤控制。 門檻式全期只動 5 次(年均換手 0.03),半年行事曆 23 次,兩者報酬與風險都很接近;波動目標版本回撤最淺,但換手明顯偏高、成本敏感度也最高。

- 回撤是最該先定的預算。 六個策略對應的最大回撤從 −32%(正2+現金)、−34%(1x)一路到 −58%(100% 正2)。先確認自己能忍受、且不會半路被洗下車的回撤上限,再回頭挑能過這關、且 Sharpe/Calmar 較佳的配置,會比「先看誰報酬高」更穩。

- 結論高度依賴區間。 2023–2026 的多頭讓槓桿全面占優;全期看則差距收斂、回撤的代價變得明顯。任何單一回測都只是一種情境。

侷限(Limitation)

- 2x 腿是模擬而非真實 00631L;模擬刻意保守(未計入轉倉優勢),實際正2 的報酬可能更高一些。若要校準,可再餵一條真實 00631L 還原序列做對照。

- 「正2+現金」結果對現金利率假設敏感。 本文把現金固定設為 1%/年;2014–2021 台幣短率多在 0.5–1%、近年較高。若現金以 0% 計,正2+現金 會略遜於 100% 0050;若以較高利率計則相反。它與 1x 的「些微差距」應視為約略打平,而非穩定領先。

- 定期定額的 IRR 高於單筆 CAGR,是本樣本「報酬後段加速」的路徑結果,不是普遍規律;換一段前高後低的市場,結論可能相反。定額的市值回撤也受「投入使市值跳升」影響,與單一資金的回撤口徑不同。

- 成本與無風險利率採固定假設(2x 淨成本 1%/年、再平衡 0.1%、rf 1%);換不同假設,排序可能微調。

- 回測未含稅務、停損、資金流入流出與下單衝擊等實務細節。

- 資料採 Yahoo Finance 還原收盤,與券商/TEJ 等來源在息與分割的處理上可能有細微差異。

免責聲明

本文為策略框架與機制驗證,非個人化投資建議,也不構成任何買賣建議。槓桿型 ETF 具每日重置特性,長期持有的路徑相依風險顯著。過去回測績效不代表未來表現,模擬結果與真實商品存在差異。請依自身資金規模、稅務與風險承受度,並以權威還原資料自行驗證後再做決定。

{kind=link}